Una de las primeras decisiones a adoptar por el promotor o promotores de una nueva empresa, una vez estudiado el Plan de Empresa y la obtención de recursos, es la elección entre los distintos Tipos de Empresas o Formas Jurídicas de Constitución que puede adoptar la Empresa (autónomo, sociedad civil, limitada, anónima…). A continuación le mostramos un cuadro comparativo con las principales formas jurídicas y, en la parte inferior, algunos aspectos a tener en cuenta para hacer la elección.

FORMAS JURÍDICAS DE CONSTITUCIÓN DE LA EMPRESA

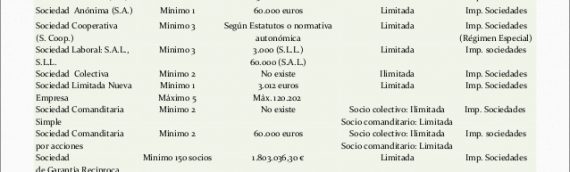

| TIPO | Nº DE SOCIOS |

CAPITAL |

RESPONSABILIDAD |

MÁS INFORMACIÓN |

|---|---|---|---|---|

| AUTÓNOMO | 1 | No existe mínimo inicial | Ilimitada | CARACTERÍSTICAS TRÁMITES |

| SOCIEDAD CIVIL | 2 o más | No existe mínimo inicial | Ilimitada | CARACTERÍSTICAS TRÁMITES |

| COMUNIDAD DE BIENES | 2 o más | No existe mínimo inicial | Ilimitada | CARACTERÍSTICAS TRÁMITES |

| SOCIEDAD LIMITADA | Mínimo 1 | 3.000 € | Limitada al capital aportado | CARACTERÍSTICAS TRÁMITES |

| SOCIEDAD LIMITADA NUEVA EMPRESA | Mínimo 1-Máximo 5 | Mín. 3.012 €Máx. 120.202 € | Limitada al capital aportado | CARACTERÍSTICAS TRÁMITES |

| SOCIEDAD ANÓNIMA | Mínimo 1 | 60.000 € | Limitada al capital aportado | CARACTERÍSTICAS TRÁMITES |

| SOCIEDAD LIMITADA LABORAL | Mínimo 3 | 3.000 € | Limitada al capital aportado | CARACTERÍSTICAS TRÁMITES |

| SOCIEDAD ANÓNIMA LABORAL | Mínimo 3 | 60.000 € | Limitada al capital aportado | CARACTERÍSTICAS TRÁMITES |

| COOPERATIVA | Mínimo 3 | 1.803 € | Limitada al capital aportado | CARACTERÍSTICAS TRÁMITES |

Más información sobre otras formas de asociación (Asociaciones, Fundaciones, Sociedades Profesionales y Uniones Temporales de Empresas).

DATOS A TENER EN CUENTA PARA ELEGIR EL TIPO DE SOCIEDAD

A continuación mostramos algunos aspectos a tener en cuenta para efectuar la elección entre los distintos tipos de empresa:

1.-Tipo de Actividad a ejercer.- La actividad que vaya a desarrollar la empresa puede condicionar la elección de la forma jurídica en aquellos casos en que en la normativa aplicable establezca una forma concreta. Se trata de excepciones a la regla general de libertad de elección. Además, algunas Administraciones excluyen ciertas formas jurídicas para solicitar determinadas ayudas y subvenciones.

2.-Número de promotores.- El número de personas que intervengan en la actividad puede condicionar la elección. Así, cuando sean varios promotores, lo aconsejable será constituir una sociedad. No obstante, hay que recordar que es posible constituir una sociedad anónima, limitada o limitada nueva empresa, con un sólo socio (sociedad unipersonal).

3.-Necesidades económicas del proyecto.- En principio las sociedades civiles son más baratas en su constitución ya que no es necesaria su inscripción en el Registro Mercantil y, por lo tanto, tampoco tienen que pasar por el Notario. Además, no se exige capital inicial mínimo. Sin embargo, la Sociedad Limitada, la Anónima, las Sociedades Laborales y las Cooperativas de Trabajo exigen escritura notarial y un capital mínimo para empezar. No obstante, ese desembolso inicial puede compensar si lo que se pretende es limitar la responsabilidad futura a ese capital y por lo tanto proteger nuestro patrimonio personal, tal y como comentamos en el punto siguiente.

| NIVEL DE COMPLICACIÓN EN LA CONSTITUCIÓN * | ||

|---|---|---|

| 1 | Profesionales | |

| Autónomos | ||

| 2 | Sociedad Civil | |

| Comunidad de Bienes | ||

| 3 | Sociedad Limitada Nueva Empresa | |

| Sociedad Limitada | ||

| Sociedad Anónima | ||

| 4 | Sociedad Cooperativa | |

| Sociedad Laboral | ||

* Siendo 1 el que exige menos trámites y 4 el que exige más.

4.-Responsabilidad de los promotores.- Este es un aspecto importante. La responsabilidad por las deudas contraidas puede estar Limitada (sociedades anónimas, limitadas…) o ser ilimitada (autónomo, sociedad civil y comunidad de bienes), afectando en este último caso tanto al patrimonio empresarial como al personal cuando el empresarial no es suficiente para cubrir las obligaciones asumidas.

5.-Aspectos fiscales.- La diferencia fundamental entre unas sociedades y otras se encuentra en la tributación a través del IRPF en el caso de autónomos, sociedades civiles y comunidades de bienes, o bien a través del Impuesto de Sociedades en el resto de sociedades. En el IRPF se aplica un tipo impositivo progresivo que va elevándose según van incrementándose los beneficios. En el Impuesto de Sociedades se aplica un tipo fijo, que con carácter general es del 30% y del 25% para empresas de reducida dimensión (con una cifra de negocios inferios a 10 millones de euros). A medida que se elevan los ingresos suele interesar más la tributación por el Impuesto de Sociedades.

6.-Imagen ante los clientes.- Por último, hay que tener en cuenta que muchos clientes y proveedores se fijarán en la forma jurídica de la empresa para determinar la mayor o menor permanencia de la misma, y, por lo tanto, la mayor o menor fiabilidad. Las sociedades mercantiles (limitada o anónima) dan mayor sensación de permanencia.